De naderende implosie van doorstroming op de woningmarkt

In deze nieuwsbrief:

Is de Nederlandse doorstroommarkt een piramidespel?

Doorstroming stagneert en we zien zo gauw niet welke groep kopers de volgende is die de prijzen weer gaan stuwen.

Vraag naar dure huizen neemt sterk af. Dat heeft groot effect op nieuwbouw, dat deels wordt bekostigd met doorstroomgeld.

Complicerende factor in vergelijking met eerdere woningmarktcrises is het buy-to-let segment. Wat gaan verhuurders in het goedkopere koopstarter segment doen?

De focus op ‘betaalbare woningen’ is kenmerkend voor onze woningmarkt.

Stefan:

Na een drukke periode met onze echte banen en gezinsleven, zijn we gelukkig terug met een verse nieuwsbrief. We willen het wat interessanter maken door af en toe een expert te vragen om mee te praten over een onderwerp waar die verstand van heeft. We verwelkomen dr.ir. Maartje Martens, onderzoeker en analist, om het met ons te hebben over de rol van doorstroming op de Nederlandse woningmarkt. In de vorige nieuwsbrief stipten we al aan dat het gebrek aan een verkoopwinstbelasting ervoor zorgt dat mensen boven hun stand kunnen leven, waardoor loonstijgingen bij een smaldeel van de samenleving toch voor forse huizenprijsstijgingen kunnen zorgen.

Misschien eerst goed om een concrete vraag te stellen aan Maartje: hoe kijk jij naar de huidige staat van de woningmarkt?

Maartje:

Het lijkt er sterk op dat de koopwoningmarkt opnieuw een kantelpunt heeft bereikt en de daling is ingezet, maar het is ook ingewikkeld. De staat van de woningmarkt wordt doorgaans afgelezen aan de richting waarop de woningprijzen zich begeven. Als de prijzen stijgen, gaat het goed en omgekeerd. Ik vind onze koopwoningmarkt lijken op een piramidespel waarbij koopstarters de alsmaar stijgende woningprijzen moeten financieren van doorstromers die dan met verkoopwinsten grotere woningen kunnen financieren.

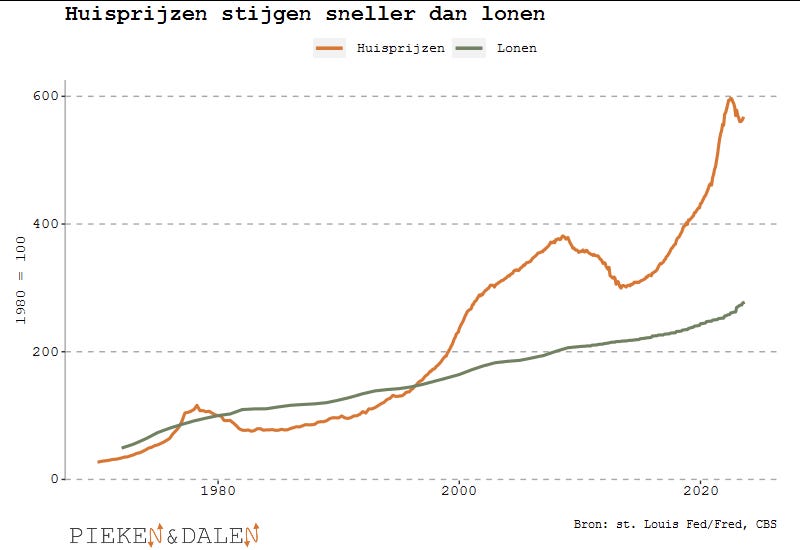

Voorwaarde voor ontstaan en continuering van een doorstroommarkt van eigen woningen is allereerst dat woningprijzen sneller dan de inflatie stijgen. Om de steeds hogere woningprijzen te kunnen betalen moeten huishoudinkomens stijgen en/of hypotheekfinanciering goedkoper worden, bijvoorbeeld door dalende rente of ruimere leenvoorwaarden.

Stefan:

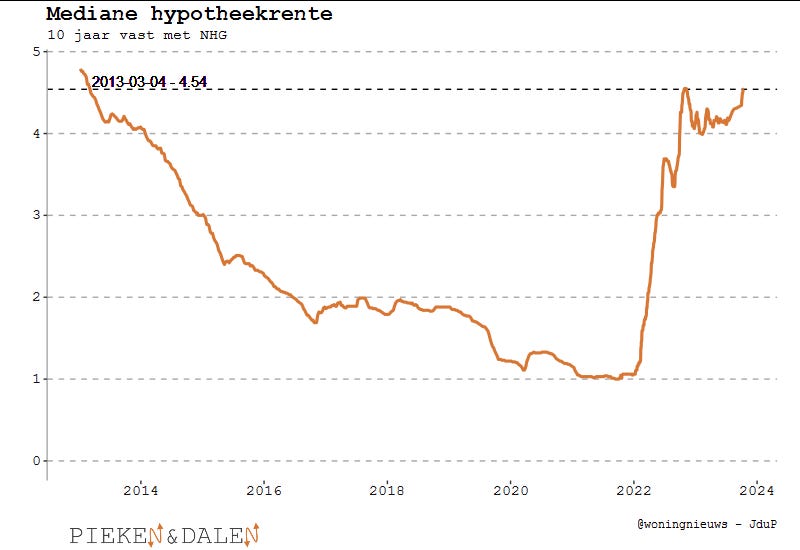

De rente lijkt voorlopig niet te dalen, hij stijgt zelfs weer wat. Leenvoorwaarden worden alleen her en der versoepeld met subsidie. Al is mijn verwachting wel dat de druk omhoog gaat om te komen met ruimere leenvoorwaarden, zoals hypotheken van 40 jaar. Banken of politieke partijen zullen met prijsopdrijvende ideeën komen, zodat de winsten voor ontwikkelaars op peil blijven en ze doorgaan met bouwen.

Maar mogelijk stijgen de lonen hard genoeg om de klap van de gestegen rente op te vangen. Als ik goed naar je bijdrage kijk, denk je dat daardoor dus wel weer die doorstroming op gang kan komen en prijzen weer omhoog kunnen gaan?

Maartje:

Daar ben ik niet van overtuigd. Woningprijzen aan de onderkant van de woningmarkt, de instapprijzen voor koopstarters, moeten harder stijgen dan van luxere woningsegmenten en nieuwbouw, omdat het anders financieel niet aantrekkelijk genoeg is om door te stromen. Een aantal van deze voorwaarden is weggevallen. Inflatie overstijgt de dalende woningprijzen nu ruimschoots en de rentelasten van hypotheken zijn flink gestegen. Alleen huishoudinkomens van werkenden stijgen, maar het is zeer de vraag of dit voldoende is om de rest te compenseren.

Duurdere woningen zijn steeds moeilijker verkoopbaar en dat zie je nu vooral in de nieuwbouw. Doorstroming lijkt op veel plekken langzaam maar zeker tot stilstand te komen. Interessant is te zien wat de marktdynamiek in het goedkope segment gaat zijn, want deze is, sinds de opkomst van buy-to-let (beleggers die koopwoningen kopen om te verhuren), anders dan in eerdere periodes van stagnatie.

Voortschrijdend kwartaalgemiddelde (trend) voor koopstarters en doorstromers.

Bron: Kadaster

Open toegankelijk ods-document met data van figuur 5

Jasper:

Zo zie ik dat ook wel. Een hoop van de goedkopere woningen die voorheen in bezit van starters waren, zijn nu in handen van beleggers. Het aandeel jongeren dat een koopwoning heeft is de laatste jaren gekrompen, wat ook maakt dat zij minder vaak opgebouwde overwaarde zullen meenemen wanneer zij ‘doorstromen’.

In de grafiek hieronder zie je dat jongeren in 2006 nog in 3 procent van de gevallen in een vrije sector huurwoning woonden, maar dat dit opliep naar een kleine 17 procent in 2021. Dat zijn dan overigens de jongeren die een huishouden wisten te vormen, wie bij zijn of haar ouders bleef wonen zie je in deze grafiek niet terug.

Deze toename van de vrije sector-huur ging overigens gepaard met een flink snellere prijsstijging van appartementen; een type woning dat meer in trek is bij beleggers.

Stefan:

Even de ontwikkelingen over een langere periode analyseren: in de jaren zeventig en in de zero’s waren het de ruimere leennormen die de huizenprijzen ver boven de inflatie en loonstijgingen stuwden, sinds 2013 waren het beleggers die een enorme slinger aan de prijzen gaven met geld dat voor het eerst z’n weg vindt naar vastgoed, gebaseerd op hogere (belastingvrije) huuropbrengsten en tijdelijke huurcontracten. In het segment appartementen stegen de prijzen harder dan bij gezinswoningen - zien we in de grafiek hierboven. Nu dalen de prijzen voor appartementen harder dankzij de afhankelijkheid van hypotheekgeld - en de hogere rente waar ook beleggers mee te maken hebben.

Doorstroming stagneert en we zien zo gauw niet welke groep kopers de volgende is die de prijzen weer gaan stuwen. Alleen stevige loonstijgingen kunnen de balans herstellen en dat zou goed zijn, zoals we in de vorige nieuwsbrief constateerden, want dan worden woningen voor meer groepen betaalbaar zonder dat huizenprijzen dalen. De vraag is of de lonen over de volle linie genoeg stijgen. Voorlopig zien we nog een behoorlijk ‘gat’:

Maartje:

Op de vraag of er iets nieuws uitgevonden gaat worden om woningprijzen blijvend te laten stijgen, wil ik benadrukken dat het om nominale prijsstijgingen gaat. Reële woningprijzen zijn al negatief en zullen dat gezien de inflatiecijfers nog even blijven. Het verschil tussen nominale en reële huisprijzen is essentieel voor onze woningmarkt. Onze koopwoningmarkt is beladen met schuld (zie grafiek hieronder) en voor banken telt het behoud van de nominale tegenwaarde in woningprijzen. Anders dreigt een nieuwe financiële crisis. In woningmarkten waar doorstroming een ondergeschikte rol speelt, en daarvan zijn er vele, zijn nominale prijsdalingen nauwelijks een probleem en hebben geen invloed op de marktdynamiek.

De eerste risico’s van een nominale daling van woningprijzen liggen nu echter bij de zogenaamde familiebanken, de schenkingen en woningleningen aan kinderen, die vaak gefinancierd worden met het ophogen van eigen hypotheken.

Als woningprijzen verder dalen, groeit het risico dat koopstarters deze tophypotheken bij verkoop niet kunnen terugbetalen aan de familiebank. Tegelijkertijd komt de overwaarde waarmee de familiebanken deze extra hypotheken bij banken financierden eveneens onder druk te staan. Mochten woningprijzen de komende tijd fors dalen, dan zijn de effecten mogelijk nog breder dan 15 jaar geleden.

Stefan:

Pittige waarschuwing.

Even wat anders over doorstroming. Het wordt bijna altijd als iets positiefs gebracht. Het klinkt mij ook wel logisch in de oren: hoe meer doorstroming, hoe meer huizen er beschikbaar komen voor verkoop en verhuur. En zo’n wooncarrière, daar zie ik weinig kwaad in eigenlijk. Je begint klein, bouwt wat vermogen op door de hypotheek af te lossen en kunt groter gaan wonen als je daar aan toe bent. Naar mijn inzicht ontbreekt alleen een prijsprikkel om mensen vervolgens weer kleiner te laten wonen als de kinderen het huis uit zijn. Wat mis ik?

Maartje:

Ja, het klinkt mooi, doorstroming, maar doorstroming zoals wij die in Nederland kennen is volledig afhankelijk van stijgende woningprijzen. Als vermogensopbouw enkel het resultaat is van aflossing duurt het te lang of is verhuizen te duur. Het helpt enorm als woningprijzen stijgen. Dat betekent echter dat koopstarters steeds hogere woningprijzen moeten financieren (of kleinere en slechtere woningen) om op de eerste trede van de ladder te stappen. Op een bepaald moment wordt de grens bereikt. Meer doorstroming betekent overigens ook een hogere frictieleegstand. Ik weet niet of het woningaanbod er daadwerkelijk groter door wordt.

Jasper:

Omdat doorstroming zo belangrijk is gemaakt, wordt er groter en duurder gebouwd. Je ziet nu gebeuren dat dure huizen langer te koop staan omdat de doorstroming stagneert. Dat kan ik zien in de data van Funda. Een half jaar geleden stonden er 4151 woningen van boven een miljoen te koop en waren er in een jaar tijd 4246 verkocht. Je kunt dan zeggen dat de huizen die op dat moment op Funda stonden in iets minder dan een jaar zouden kunnen worden verkocht, uitgaande van het tempo op dat moment. Dat getal wordt ook wel de theoretische verkooptijd (TVT) genoemd en zegt wat over de spanning op de markt.

Sindsdien liep het aantal te koop op naar 5097 en het aantal dat in afgelopen jaar werd verkocht daalde naar 4135, waardoor de TVT in dit dure segment steeg naar bijna 15 maanden.

In de grafiek hierboven heb ik van de verschillende prijsklassen de TVT getekend. De verkooptijd voor huizen tussen 2 en 6 ton is iets gedaald. Voor huizen tussen 2 en 4 ton komt dat omdat er iets minder huizen te koop staan, en voor huizen tussen 4 en 6 ton geldt dat er iets meer is verkocht in de afgelopen periode ten opzichte van een jaar eerder. In het segment tussen 6 en 8 ton veranderde vrijwel niks, daarom zie je daar maar één stip.

Maar zoals je ook ziet is de verkooptijd voor de huizen duurder dan 8 ton juist rap gestegen. Zonder doorstromers die overwaarde meebrengen is er minder vraag naar die huizen. Boven het miljoen nam het aantal aangeboden woningen met 23 procent toe (!), terwijl de verkoop juist daalde.

Maartje:

Stefan suggereerde in de vorige nieuwsbrief dat het ontbreken van verkoopwinstbelasting ervoor zorgt dat mensen boven hun stand kunnen leven. Ik denk dat het ontbreken ervan enkel leidt tot hogere huizenprijzen en meer gederfde inkomsten voor de overheid. Woningprijzen passen zich aan aan hetgeen huishoudens maximaal kunnen financieren en verkoopwinstbelasting wordt gewoon een extra kostenpost die daarop van invloed is. Het Verenigd Koninkrijk kent wel vormen van verkoopwinstbelasting: capital gains tax. Voor woningen is dat 18 procent als je inkomen lager is dan 50.000 pond en 28 procent daarboven. Verkoopwinstbelasting in het VK heeft voor zover ik weet geen enkele invloed op de levensstandaard van mensen en de doorstroming op de koopwoningmarkt is vergelijkbaar met die van ons.

Stefan:

Ik bedoel inderdaad dat de financierbaarheid van doorstromers afneemt, waardoor de huizenprijzen minder snel stijgen en starters een eerlijkere strijd voeren met doorstromers. De markt komt dan meer in balans met het verdienvermogen van huizenkopers. Die balans moet op alle fronten kloppen. Ook de balans met de verhuurmarkt en dus de koopkracht van verhuurders.

Maartje:

Complicerende factor in vergelijking met eerdere woningmarktcrises is het buy-to-let segment. Wat gaan verhuurders in het goedkopere koopstarter segment doen? Ook dat hangt in hoge mate af van de hoeveelheid schuld (hefboom) waarmee zij woningaankopen financierden. En die schuldquote hangt vaak samen met de vraag of deze investering bedoeld was als belegging dan wel vooral speculatief was, gericht op snelle verkoopwinsten. Nu woningprijzen dalen is de laatste categorie de eerste groep die uitstapt waardoor het aanbod starterwoningen mogelijk toeneemt. Meer aanbod van (ex)huurwoningen heeft mijns inziens nauwelijks invloed op de prijs. Die wordt in de huidige markt in hoofdzaak bepaald door hetgeen men kan financieren.

Jasper:

Of huizen voor starters nu minder in waarde dalen, weet ik niet. Het Kadaster wist laatst te melden dat de gemiddelde koopsom voor starters harder is gedaald. Maar dat lijkt mij logisch, omdat starters de grootste hypotheek nodig hebben en dus het meest te maken hebben met gestegen rente. Zij geven dan minder uit aan een huis, maar daarmee is niet zomaar te zeggen - zoals het Kadaster wél doet - dat die huizen harder in prijs zijn gedaald. Om dat aan te tonen moet je niet naar de gemiddelde prijs, maar de prijsindex kijken - en die publiceerde het Kadaster dan weer niet uitgesplitst naar starter en doorstromer.

In de grafiek boven liet ik zien dat de prijsontwikkeling van appartementen afweek toen de vrije sector begon te groeien. Je ziet ook dat de prijzen van appartementen momenteel meer dalen dan die van de rest van de markt. Appartementen zou je wel de typische starterswoning kunnen noemen natuurlijk.

Maartje:

Ik vind overigens het begrip ‘betaalbare woningen’ kenmerkend voor onze woningmarkt, want wie wil er nu onbetaalbare woningen bouwen of kopen? Dat gebeurt enkel in een doorstroommarkt waar verkoopwinsten een belangrijke factor zijn bij de financiering, oftewel prijsvorming van woningen. In andere, gefragmenteerde woningmarkten, bedienen verschillende prijssegmenten verschillende inkomensgroepen. Er wordt weinig verhuisd en dan is er weinig uitwisseling tussen die segmenten in de vorm van trading up (steeds groter en duurder gaan wonen) of trading down, zoals in onze doorstroommarkt.

Stefan:

Leuk dat je ook zo denkt ovet het woord ‘betaalbaar’. Er is een ‘groeiende vraag naar betaalbare huizen’, las ik gisteren in het AD. Dat is een gek geformuleerde zin die de denkfout over de woningmarkt of volkshuisvesting helder maakt. Een huis is ALTIJD betaalbaar. Anders zou die namelijk die prijs niet hebben. De vragen zijn: wie kan het betalen en wie verdient eraan?

De afgelopen acht jaar waren het vooral beleggers en doorstromers die het konden betalen en grootgrondbezitters die eraan verdienden. Nu de rente zo is gestegen, valt veel vraag weg. Starters krijgen daardoor meer kans, maar dan moeten de prijzen wel verder zakken. Als de politiek zich gaat inzetten om huizen ‘betaalbaarder’ te maken - niet goedkoper, komen ze waarschijnlijk met extra geld over de brug. Er zijn al honderden miljoenen aangekondigd met de Woningmarktimpuls en de Startbouwimpuls.

Met die focus voor het ‘betaalbaar’ maken van te dure huizen, verwacht ik uiteindelijk toch meer olie op het vuur in de vorm van ruimere leennormen of premiewoningen. Als de financieel-economische omstandigheden de doorstroming niet op peil houden, dan lapt de belastingbetaler bij. Private winsten, publieke verliezen. Liever heb je dat de analyse wordt gemaakt dat er genoeg geld naar de woningmarkt vloeit en dat het gaat om verdeling van beschikbare (woon)ruimte. Het is interessant om de verkiezingsdebatten op die thema’s te volgen en dan kunnen we er misschien beter commentaar op geven in een volgende nieuwsbrief.

Bedankt voor de interessante inzichten. Ik was benieuwd of jullie nog een rol zien voor de (vermogende) ouders die een afgelost huis (lage maandlasten, veel sparen, veel spaargeld) hebben en zo hun kinderen kunnen ondersteunen. Het schenken kan weliswaar niet meer belastingvrij maar voor de eerste 138 duizend euro schenken (aan kinderen) betaal je nog steeds maar 10% schenkbelasting.