Huizenprijzen kunnen tot 45% dalen, maar wat zijn de scenario's?

We helpen mee met bepalen of je nu een huis moet kopen

In deze nieuwsbrief:

Media spreken zonder schroom van een kanteling.

Is dit een goed moment om een huis te kopen?

Jasper doet uit de doeken hoe hij woningwaardes berekent.

Jasper:

We worden wel weer overladen met woningmarktcijfers de laatste weken, hè? Hypotheekcijfers van De Hypotheker, van Hypotheken Data Netwerk, bezichtigingcijfers van Funda, verkoopcijfers van NVM en natuurlijk de maandcijfers van het Kadaster/CBS. Bouwpartijen beginnen al te zeuren om geld nu de markt tegenvalt. Merk jij ook dat zowel het aanbod als de aandacht voor woningmarktcijfers lijkt aan te zwellen?

Stefan:

Media kunnen nu zonder schroom zeggen dat de woningmarkt is gekanteld, net als de duiders: de organisaties die je noemt, economen, politici… Dat doe je niet al bij de eerste negatieve cijfers, omdat het uiteraard een versterkend effect kan hebben: je wil zeker weten dat je het nieuws verslaat en niet creëert. Maar het leeft niet alleen in de media - ook om mij heen wordt veel over de woningmarkt gesproken. Mensen willen weten: moet ik onderbieden? Hoeveel dan? Is dit nog wel een goed moment om te (ver)kopen?

Jasper:

Ik vind die vraag echt heel lastig, of dit een goed moment is. Het hangt van enorm veel persoonlijke omstandigheden af.

Stefan:

We kunnen mensen misschien wel een beetje helpen. Van jou heb ik geleerd hoe je er als huurder naar zou kunnen kijken: reken het waardeverlies om naar een maandprijs en vergelijk dat met de huur die je betaalt. Wie afgelopen zomer een huis kocht van 450.000 euro is sindsdien gemiddeld bijna 7.000 euro per maand kwijtgeraakt, nog los van de hypotheekrente en de kosten koper. Je had die periode beter kunnen huren.

Je moet er op z’n minst rekening mee houden dat die waardedaling in 2023 doorzet. Daarmee zeg ik nog niet dat het gaat gebeuren, maar neem het op die manier mee in je overwegingen. En als je toch wil kopen: goed inschatten wat de waarde van een huis is, zonder je te laten afleiden door de vraagprijs. Dat is een kunst die je moet beheersen. Heb jij wel trucjes voor, toch?

Jasper:

Dat wil ik best uit de doeken doen, hoor:

Ten eerste kijk ik naar de WOZ-waarde. Die is gemakkelijk te achterhalen bij het WOZ-waardeloket. De WOZ-waarde die je van je gemeente krijgt te horen, is een schatting van de marktwaarde van het huis een jaar eerder. Als ik bijvoorbeeld mijn eigen huis opzoek, zie ik een WOZ-waarde van 370.000 euro op peildatum 1 januari 2021. Op deze website vind je ook het bouwjaar en het woonoppervlak van het huis. Dat is niet altijd juist, maar biedt houvast. In een buurt betaal je doorgaans een vergelijkbaar bedrag per vierkante meter woonruimte.

Nu je weet dat een huis op 1 januari 2021 volgens de gemeente een bepaalde waarde had, moet je het vertalen naar vandaag. Ik gebruik daarvoor de cijfers van het Kadaster, die je vindt op op statline, van het CBS. De prijsontwikkeling is vaak per regio net even anders, dus ik probeer hier te kijken naar de regio die het beste bij mijn huis aansluit. Ik woon in Maarssen, provincie Utrecht. Nu zoek ik in de link van zojuist naar de prijs in het eerste kwartaal van 2021 in Utrecht (PV), en de laatst bekende prijs:

Om vervolgens de prijs van 1 januari 2021 om te rekenen naar vandaag, deel ik de 370.000 euro eerst door 155 om hem vervolgens te vermenigvuldigen met 186,2. De uitkomst van die som is 444 duizend euro. Wat mij betreft is dat een idioot hoog bedrag dat maakt dat ik mijn eigen huis niet meer zou kunnen kopen. Het geeft mij een belachelijk hoge overwaarde waar ik geen vinger voor heb hoeven uitsteken en die - anders dan het geld dat ik afgelopen jaren verdiende door hard te werken - ook nog eens volledig onbelast blijft. Maar laten we het daar een andere keer over hebben.

Stefan:

Waarom kijk je eigenlijk naar de prijsindex en niet naar gemiddelde huizenprijzen?

Jasper:

De prijsindex is nauwkeuriger dan een gemiddelde verkoopprijs, waar je in de media wel eens over leest. Nu de rente is gestegen zou goed kunnen dat de komende tijd vooral in het goedkopere segment huizen worden verkocht en dat bewoners van duurdere huizen even blijven zitten. Dan wordt het gemiddeld verkochte huis goedkoper, zelfs als huizen geen waarde verliezen. De prijsindex heeft dit probleem niet. Een nadeel van de kadastercijfers is trouwens wel dat ze iets achterlopen op de werkelijkheid. Het Kadaster baseert cijfers op het moment dat je de sleutel krijgt bij de notaris, wat zomaar een maand of drie later kan zijn dan dat de koop werd beklonken bij de makelaar.

Stefan:

Ik wilde eigenlijk over de prijsontwikkeling van de toekomst beginnen, maar dit zijn gouden tips. Ga door.

Jasper:

Ja, wel een disclaimer: elke situatie en elk huis is iets anders. Maar ook dit kan helpen: bij het Kadaster kun je opvragen wat er zoal in de buurt is verkocht. Als je serieus nadenkt om een bod te doen, moet je deze stap echt niet overslaan. Op deze link vraag je voor de postcode waar het huis staat de koopsominformatie op. Je ziet dan de aankoopbedragen van de huizen in dat gebied voor de afgelopen 20 jaar. Gebruik weer de prijsindex van het CBS erbij om uit te rekenen wat een huis vandaag zou moeten kosten. Met een beetje geluk zie je in de PDF die je van het Kadaster krijgt ook wat de huidige eigenaar voor het huis heeft betaald. Natuurlijk kan een huis in de tussentijd flink zijn verbouwd, maar je hebt nu in elk geval een ijkpunt van waaruit je in discussie kunt gaan.

Derde tip: kijk wat er voor andere huizen in de buurt wordt gevraagd, en ook wat de vraagprijs van die huizen was toen ze werden verkocht. Als een ander huis wat groter of kleiner is, kun je het best de prijs per vierkante meter woonruimte vergelijken. Funda geeft niet altijd de juiste datum aan waarop een huis in de verkoop is gekomen, trouwens. Zeker niet als een huis in prijs is gedaald. Op huisverklikker.nl kun je zien wat de oorspronkelijke vraagprijs was. Meestal google ik het adres van een woning nog een keer, en dan vind je meerdere sites die de daadwerkelijke datum waarop een huis te koop kwam laten staan. Als een verkoper sjoemelt met de datum waarop het te koop kwam, zie ik dat als teken van onzekerheid. Dan is er vaak onderhandelingsruimte voor de koper.

Stefan:

Leuk een aardig, maar dan nog willen mensen weten hoe de toekomst eruit ziet. Ik zei laatst tegen iemand dat de huizenprijzen 20% gaan dalen, vanaf de top gerekend. Nu nog ruim 10% dus. Toen dacht ik al snel: hoe kom ik daar nou bij? Volstrekt uit de lucht gegrepen natuurlijk. Inmiddels krijg ik wat signalen dat de lonen hard aan het stijgen zijn bij jonge hoogopgeleide mensen, als reactie op de torenhoge inflatie en arbeidstekorten. Mensen zijn het afgelopen jaar ook vaker dan normaal van baan geswitcht, meestal met een stevige salarisverhoging. Dat kan een dempend effect op de prijsdalingen hebben. Kijk, de CAO’s zijn afgelopen jaar al 3,8% gestegen. Maar als daar bij een kleine groep potentiële starters nog eens 5% of zelfs meer is bijgekomen (ik ken voorbeelden van meer dan 10%), dan heeft dat grote effecten op de woningmarkt. Starters kopen ruim de helft van de huizen en bepalen dus grotendeels de prijs - te meer omdat verkoopwinst onbelast is, waardoor ook huiseigenaren van een grotere financiële slagkracht bij starters profiteren. Veel mensen kijken te veel naar de gemiddelde loonontwikkeling - of zelfs naar de grote groep mensen die steeds moeilijker rondkomt. De huizenprijzen worden door een veel kleinere groep bepaald.

Bovendien is het nog steeds gissen wat de hypotheekrente gaat doen. Stel dat ie een procentpunt zakt, dan kan het weer ineens afgelopen zijn met de sterke dalingen.

Jasper:

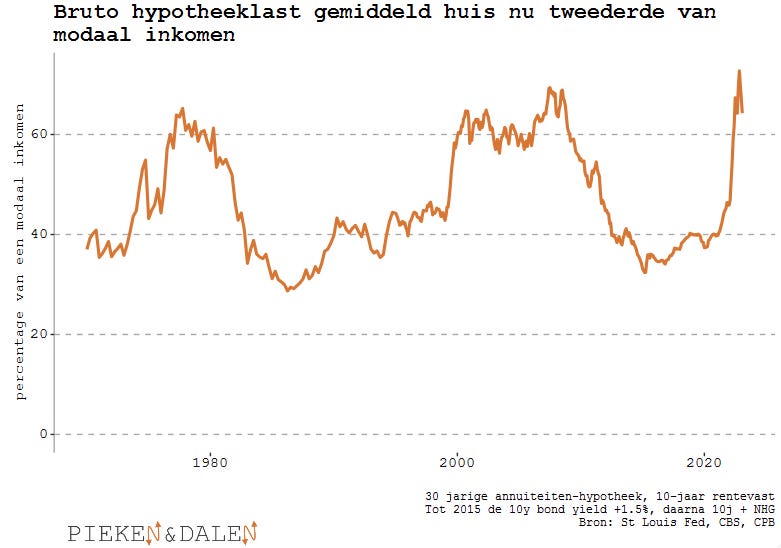

Ik zie toch nog wel een heel groot gat tussen betaalbaarheid en de huidige prijzen, hoor. Ik houd een aantal grafieken bij daarover, die ik regelmatig deel op twitter. Deze grafieken kijken naar inkomen, rente en huizenprijzen. Energieprijzen neem ik nog niet eens mee, terwijl die denk ik ook een negatief effect hebben op de betaalbaarheid.

In de grafiek hierboven zie je dat het deel dat we van een doorsnee inkomen kwijt zijn aan een hypotheek flink schommelt. Op de piek van de huizenmarkt in 1978 en in 2008 zou een bruto maandlast voor een gemiddeld koophuis meer dan 60 procent kosten, en in het dal daar tussenin zat dat op zo’n 30 a 35 procent. Vlak voordat vorig jaar de rente ging stijgen was de betaalbaarheid historisch gezien nog niet heel gek.

Gemiddeld over de hele periode ligt het percentage iets onder de 50 procent. Om vanaf de piek te zakken naar het ‘normaal’ van 50 procent, moet er dus ongeveer 20 procent van de hypotheeklast af. Dat kan doordat huizen 20 procent goedkoper worden, of lonen stijgen, of doordat de rente weer daalt. Maar bij elk van die mogelijkheden verbetert dan dus de positie van een startende huizenkoper. Overigens is zeker die rente een heel onzekere factor, en zodra huizen flink in waarde dalen zullen centrale banken en overheden vast weer van alles proberen om de boel te stutten.

Over een lange periode is dus 50 procent ongeveer de gemiddelde verhouding tussen de hypotheek en het modale inkomen, maar zoals je dus ziet hebben huizenprijzen ook wel de neiging om ‘door te schieten’ naar beneden. Als de hypotheeklast ook nu doorschiet naar 35 procent van een modaal inkomen, zou er 45 procent van de huizenprijs af moeten.

Stefan:

Veel mensen zullen je voor gek verklaren als je dat voorspelt. Maar wij hebben deze nieuwsbrief niet voor niets Pieken en Dalen genoemd.

Jasper:

Een tweede- en vergelijkbare manier om er naar te kijken, is door uit te gaan van een vast percentage dat mensen uit willen geven aan de bruto hypotheeklast ten opzichte van hun inkomen. In onderstaande grafiek heb ik dat gedaan, en januari 2014 genomen als ‘nulpunt’, ik zat die maand zelf bij de notaris voor mijn eerste woning.

Wat je ziet is dat huizen sindsdien zo’n 96 procent duurder werden tot de zomer van 2022. De lening die je bij gelijkblijvende bruto maandlasten kon aangaan nam tot begin vorig jaar toe met ruim 62 procent, maar toen de rente begon te stijgen viel dit terug. Momenteel kun je nog maar zo’n 14 procent meer lenen dan in 2014, als je salaris de ontwikkeling heeft gevolgd van de CAO-lonen. En hoewel huizen al wat in waarde zijn gedaald, zijn die nog steeds 87 procent duurder dan in 2014.

Zoals je ziet volgen de leningen en huizenprijzen elkaar op lange termijn. Er was een gekke periode eind jaren zeventig, en weer een rond 2008, waarbij de huizen even harder gingen dan de leningen. Maar in het verleden kwamen die twee altijd weer bij elkaar. Als huizen nu niet 87 maar 14 procent duurder zouden zijn dan in 2014, kom je weer rond de 40 procent dat van de prijs af moet. Daarbij was 2014 qua betaalbaarheid wel heel gunstig.

We moeten ook niet onderschatten wat de invloed is van huurwoningen die normaal gesproken naar beleggers gaan. Lange tijd was een vuistregel dat een belegger ongeveer 200 maal de maandhuur wilde uitgeven om een woning te kopen. Een huis dat 1200 huur opbracht, kostte dan zo’n 240.000 euro. Afgelopen jaren zag ik dat dat verschoof naar 350, soms wel 400 keer de maandhuur. Dat kwam door de lage rente en de riante beschikbaarheid van kredieten. Maar nu de rente weer is gestegen, gaan ook beleggers terug naar het ‘historische normaal’, nog even afgezien van alle andere maatregelen die minister De Jonge heeft aangekondigd.

Stefan:

Als ik kort mag samenvatten: wij denken dat de huizenprijzen fors verder kunnen dalen, maar dat kan stevig worden beïnvloed door: 1. rente die weer omlaag gaat. 2. lonen die stevig stijgen. 3. ingreep door kabinet, bijvoorbeeld door met starterssubsidie te komen of zoiets. Of 4. door iets wat je totaal niet kunt voorspellen. Flauw, maar waar.

Dank! Jullie zijn een van de weinigen die over het onderwerp schrijven zonder duidelijk verkoops- of grondbelang.

Fijn dat jullie hierover schrijven! Ik ben aan het rekenen op die reële waarde van een huis waar ik interesse in heb, maar als ik de koopprijs van 2018 gebruik kom ik op een totaal ander resultaat dan wanneer ik de WOZ-waarde van 2021 of 2022 gebruik. Het verschil tussen de (betaalde) prijs in 2018 en de WOZ van 2022 is bijna €100.000. Wat zie ik over het hoofd?